U zadnje vrijeme vrlo aktualna tema su trezorski zapisi. Ministarstvo financija (odnosno RH) je u zadnje vrijeme „otvorila vrata“ svim (punoljetnim) građanima, pa tako sada građani mogu na relativno jednostavan način kupovati, odnosno ulagati u trezorce. Tako je prošli tjedan krenula prodaja čak dva trezorca, jednog s rokom dospijeća tri mjeseca (91 dan), a drugog s rokom dospijeća od godine dana (364 dana). Minimalni nominalni iznos ulaganja za kupnju oba trezorca bio je 1 000 EUR, a prinosi na trezorce se razlikuju s obzirom na ročnost – tromjesečni trezorac ima godišnji prinos od 3,75%, dok godišnji trezorac nosi 3,65%.

No, što su to uopće trezorski zapisi? Čemu oni služe i što država radi s tim novcem?

O trezorskim zapisima

Trezorski zapis je kratkoročni instrument na tržištu novca koji pruža niži rizik za sve one koji ulažu u odnosu na dionice, a prvi trezorac u RH izdan je 1996. godine. Općenito su obveznice i trezorci manje rizični (gotovo da nema rizika) jer iza njih stoji država, dok je kod dionica rizičnost veća i s njima treba biti oprezniji. Puno se češće događa da propadne neko poduzeće (pa vrijednost dionica padne na nulu) negoli propadne država (iako ima iznimki, dakako).

Kada kažemo da je trezorski zapis kratkoročni instrument, to onda znači da je rok dospijeća u pravilu do jedne godine, a po čemu se razlikuje od obveznica koje su „isti“ vrijednosni papir, ali im je rok dospijeća dulji od godine dana. Dakle, razlike gotovo da i nema, osim u vremenu dospijeća. Rokovi dospijeća su 91 dan (tri mjeseca), 182 dana (šest mjeseci) i 364 dana (godinu dana). Izuzetak se dogodio 2008. (a i 2012.) godine, kada je trezorac prvi put izdan na više od godinu dana, točnije na dvije.

Izdavatelj trezorskih zapisa je Ministarstvo financija, a one se prodaju na aukcijama u skladu s uvjetima koje zada Ministarstvo financija.

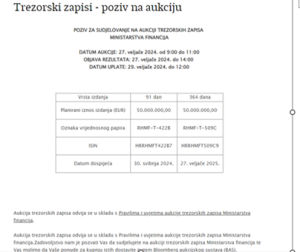

Primjer poziva na aukciju

Izvor: Minstarstvo financija

U pozivu Ministarstvo financija definira sve uvjete za izdavanje trezoraca. Pa tako objavljuju ročnost, planirane iznose izdanja (odnosno koliko se država misli zadužiti) te koji su datumi dospijeća (kada će ulagatelji dobiti natrag svoj novac skupa s kamatom).

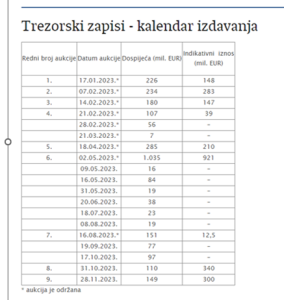

Primjer kalendara izdavanja trezoraca u 2023. godini

Izvor: Minstarstvo financija

U kalendaru se može vidjeti koji su bili datumi aukcije, koliko je trezorskih zapisa ukupno izdano te koliko se država zadužila kod izdanja svakog pojedinog trezorca.

Kako se računa „zarada“ na trezorcima?

Kada se govori o „zaradi“, odnosno kamatnoj stopi koja se ostvaruje ulaganjem u trezorce, osnovna je ideja da se trezorci prodaju uz diskont (popust). Recimo, na primjer, da želite kupiti jedan trezorac koji za tri mjeseca isplaćuje 1000 eura, i recimo da je godišnji prinos na taj trezorac 3,75 posto (u skladu s uvjetima kod najnovijeg izdanja). Kako se trezorci kupuju uz popust, to znači da je danas potrebno platiti iznos od 990,74 eura, a taj će trezorac o dospijeću (za tri mjeseca, odnosno 91 dan od datuma izdanja) ulagatelju donijeti 1000 eura. Upravo ta kamata od 9,26 eura (1000 – 990,74) odgovaraju godišnjoj kamatnoj stopi od 3,75% na ovo tromjesečno ulaganje. Kamatne stope na obveznice se u pravilu izražavaju na godišnjoj razini, a onaj tko uloži svoj novac u tromjesečni trezorac neće uvećati vrijednost svog ulaganja za tu godišnju kamatnu stopu nego za otprilike jednu četvrtinu te godišnje kamatne stope, u skladu s time što ulaže novac na rok od jedne četvrtine godine (tri mjeseca). U ovom konkretnom primjeru, kamata od 9,26 eura na uloženih 990,74 eura je tromjesečna kamatna stopa od 0,93%, što je otprilike jedna četvrtina od 3,75%, koliki bi bio povrat da je riječ o godišnjem (a ne tromjesečnom) ulaganju. Diskontiranje se u praksi radi automatski, odnosno to računalo radi umjesto nas, a jedina stvar o kojoj ulagatelj odlučuje je hoće li uložiti u trezorce i koji iznos.

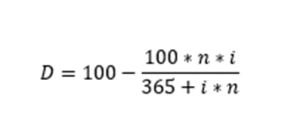

Koja je formula, odnosno kako mogu sam izračunati diskontiranu cijenu?

Formula je sljedeća:

Legenda:

D= diskontirani iznos

n= broj dana do dospijeća (91, 182 ili 364 dana)

i= kamatna stopa (stopa koju izdaje Ministarstvo financija)

Zašto država uopće izdaje trezorce i obveznice?

Kao što znate, u većini promatranih godina država više troši nego što uprihodi, a to kao i u „običnom“ kućanstvu znači jedno: moraš se zadužiti inače propadaš.

Država bi bez javnog duga bila u bankrotu davnih dana, stoga se mora zaduživati kako bi se financirale rupe u proračunu. Zbog toga država izdaje obveznice i trezorce kako bi mogli financirati rashode koji su veći od prihoda i refinancirati stare dugove, a ujedno daju priliku ulagačima da zarade.

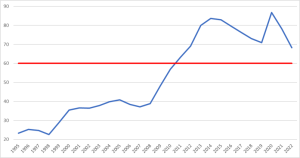

Grafikon 1. Kretanje javnog duga u RH od 1995. do 2022. (% BDP-a)

Izvor: Eurostat

Udio javnog duga u BDP-u u RH je u velikom padu u zadnje vrijeme, ali to ne znači nužno da je to radi smanjenja ukupnog iznosa duga nego je ovo efekt rasta nominalnog BDP-a (nazivnika), koji onda smanjuje taj udio.

Na ovom je grafikonu vidljivo koliko je Hrvatska „ovisna“ o zaduživanju, što je posebno bilo izraženo za vrijeme dugogodišnje recesije uzrokovane globalnom financijskom krizom (od 2009. do 2014.), koja je dovela do snažnog rasta udjela javnog duga u BDP-u.

Crvena linija označava maastrichtske kriterije, a to je fiskalno pravilo da javni dug „ne smije“ prelaziti 60% udjela u BDP-u radi fiskalne kontrole država članica, odnosno sprječavanja prevelikog zaduživanja i potencijalnog bankrota.

Isplati li se uložiti u trezorske zapise pri ovoj inflaciji?

Tehnički, ako bismo baš slijepo gledali stopu inflacije u siječnju 2024. godine u RH (4,8%), u odnosu na prinos koji garantira Ministarstvo financija (3,75% i 3,65%) bismo možda rekli da ne jer je stopa inflacije trenutno veća od toga prinosa. No, bitno je istaknuti sljedeće.

- Činjenica je da dosta ljudi drži novac u obliku oročenih depozita u banci, za što se dobiva kamatna stopa koja je trenutno manja i od inflacije i od prinosa na trezorce u svim hrvatskim bankama, što znači da propuštaju priliku za veću zaradu.

- Činjenica je da puno ljudi isto tako drži novac u obliku gotovine ili na tekućem računu u banci, na što se dobiva kamatna stopa od 0%.

- Povećava se financijska pismenost ako osoba sama uloži i nauči što je to trezorac, što je diskonta stopa i kako uopće funkcionira financijsko tržište.

Sve u svemu, ovo što Ministarstvo financija radi je jako pohvalno i pozitivno, no ako imate bolju priliku (ETF-ovi, dionice), i ako imate malu averziju prema riziku, go for it!

Nema komentara