Posljednje dvije godine su bile, barem do sada, za današnje generacije jako neuobičajene. Globalna pandemija je promijenila svakodnevne navike i natjerala nas na promjene u ponašanju. Ušli smo u takozvanu zonu „novog normalnog“. Socijalna interakcije su smanjenje, brojni događaji otkazani, a na kraju krajeva bili smo i u razdoblju totalnog zatvaranja svega živog i neživog (osim onih djelatnosti koje su bile od vitalnog značaja). Da ne živimo u eri u kojoj je moguće naručiti neko dobro s drugog kraja svijeta putem web shopa i to isto dobro platiti iz udobnosti vlastitog doma, veliki dio trgovina koje su morale biti zatvorene bi mogle staviti ključ u bravu. Ovu pogodnost je omogućio razvoj internetskog/mobilnog bankarstva, ali za korištenje tih usluga su potrebne platne kartice s kojih se vrši plaćanje silnih proizvoda koji se putem web shopa kupuju.

U prošlosti, dok platne kartice nisu postojale, većini ljudi je bilo nezamislivo da može postojati svijet u kojem sa sobom u novčaniku neće morati imati gotov novac kako bi obavili svakodnevnu kupnju namirnica ili si kupili novu odjeću. Razvoj platnih kartica je omogućio da, umjesto nošenja velikih količina gotovine pri svakoj kupnji, sada jednostavno trebate jedan komad plastike s čipom i spremni ste za, kako se to u narodu kaže, „peglanje“.

Grafikon 1: Broj platnih kartica u RH prema vrsti kartice u 2019. godini

Cilj ovog teksta je dati neke osnovne informacije o vrstama platnih kartica koje se koriste te objasniti na koji način one funkcioniraju.

-

Debitne kartice

Ove kartice su najčešća alternativa gotovini i čine najveći udio kartica koje se koriste. Postoje dvije vrste debitnih kartica, one koje su vezane uz tekuće i one vezane uz žiro račune. Korisniku omogućuju plaćanje i podizanje gotovine na način da se direktno uzimaju sredstva koja korisnik ima na svojem računu ili pak do visine prekoračenja koje mu odobrava banka. Žiro račun služi za primanja poput rente, honorara ili prihoda koje ostvaruju obrtnici. Također, žiro račune otvaraju maloljetnici i studenti za primanja ostvarenih stipendija ili za rad preko student servisa. Kod žiro računa nema mogućnosti ulaženja u minus. Tekući račun pak služi za redovna primanja koja ostvarujete putem ugovora o radu (mjesečna plaća) ili za mirovine. Kod tekućih računa postoji mogućnost ulaženja u minus. Ako odete u trgovinu i želite kupiti namirnice za ručak i vrijednost svih potrebnih namirnica je 300 HRK, a vi na vašoj debitnoj kartici imate 280 HRK, kada je riječ o kartici žiro računa nećete moći obaviti kupnju jer vam nedostaje 20 HRK. Ako pak plaćate karticom tekućeg računa na kojem imate dozvoljeni minus vi možete obaviti kupnju iako vam nedostaje tih 20 HRK.

-

Platne kartice s odgodom plaćanja

Kod ovakvih kartica postoji vremenski raskorak između transakcije i podmirenja obveze od strane korisnika kartice. Za obavljanje kupnje nije potreban iznos sredstava na računu, već se troškovi podmiruju krajem obračunskog razdoblja (mjesečno). Primjerice, kupili ste veliku količinu nove odjeće i tu odjeću možete odmah uzeti iz trgovine, dok ćete je platiti početkom idućeg mjeseca (zapravo ste ju dobili na kredit).

Kreditne kartice – korisnik nije obavezan imati sredstva na računu kako bi izvršavao kupnju, već mu je izdavatelj kartice (banka) odobrio kredit za plaćanje tijekom određenog razdoblja. Korisnik kreditnom karticom može plaćati ili podizati gotovinu do iznosa koji mu je odobren, a sve transakcije koje obavi se isplaćuju u ratama ili u cijelosti na kraju razdoblja. Kao što im i samo ime kaže, banke vam odobravaju kredit, tj. garantiraju pri svakom vašem obavljanju transakcija u trgovinama. Vi zapravo ne posjedujete ta sredstva na računu, već vas banka kreditira, a vi banci vraćate taj kredit određenom dinamikom (najčešće jednom mjesečno).

Revolving kreditne kartice – omogućuju plaćanje i podizanje gotovine do visine odobrenog kredita. Revolving kredit se odobrava s automatskim obnavljanjem. Svakom upotrebom (kupnja osnovnih potrepština, večere u restoranu ili kupnja novih cipela) se iznos kredita (npr. 2000 HRK mjesečno) smanjuje, a otplatom se raspoloživi iznos vraća do odobrenog limita kredita.

Debitna kartica s odgođenom naplatom – pruža mogućnost beskamatnog kredita i plaćanja do određenog limita, a plaćanje troškova će banka naplatiti na dan dospijeća s transakcijskog računa korisnika.

Charge kartice – izdaju ih nebankovne institucije i njima korisnik može plaćati do određenog limita. Ukupni troškovi se podmiruju na kraju korištenog razdoblja (obično 30 dana).

-

Kartice s plaćanjem unaprijed (prepaid)

Kod ove vrste kartica korisnik uplaćuje sredstva unaprijed (npr. 1000 HRK) i njima slobodno raspolaže prilikom plaćanja. Prednosti ovog tipa kartica su te da korisnik ne može sumanuto trošiti već na raspolaganju ima iznos koji je sam unaprijed odredio i uplatio.

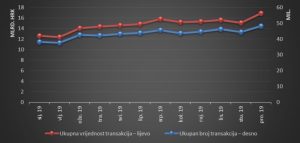

Grafikon 2: Ukupna vrijednost (milijarde HRK) i ukupan broj (milijuni) transakcija u RH po mjesecu u 2019. godine

Izvor: HNB

Iz grafikona vidimo da se vrijednost transakcija koje su se izvršile pomoću platnih kartica u RH kretala od 12 do 16 milijardi HRK mjesečno, dok se broj transakcija kretao između 40 i 50 milijuna mjesečno. Ako uzmemo podatke za prosinac 2019. godine (16 milijardi HRK i 50 milijuna transakcija), dolazimo do podatka da je prosječna transakcija u RH u tom mjesecu 2019. godine iznosila 320kn.

Zaključak

Platne kartice su unaprijedile moderno trgovanje i plaćanje. Olakšale su svakodnevne mogućnosti obavljanja kupnje osnovnih životnih potrepština i kupnje odjeće/obuće i to na način da potrošači ne moraju voditi brigu o gotovini koju nose ili o tome hoće li u tom trenutku imati dovoljno novaca da plate sve što su naumili kupiti. No, s druge strane donijele su neke negativne stvari kao što su prekomjerne (stihijske) kupnje onog što se nalazilo na popisu za kupnju i onog što možda i nije najpotrebnije. Posebnu opasnost predstavljaju potrošački krediti koje izdavatelji kartica omogućavaju korisnicima koji nerijetko troše, zbog toga jer „mogu ući u minus“, velike iznose sredstava koje zapravo nemaju na svojem računu pa upadaju u financijske probleme iz kojih se teško izlazi ako se duboko zakopaju u njima.

Literatura: Leko V., Stojanović A.; Financijske institucije i tržišta, Ekonomski fakultet – Zagreb, 2018.

Nema komentara