Svi mi polako razmišljamo o mirovini. Osnovnoškolci ispituju svoje roditelje o tome što je to mirovina i čemu služi, a srednjoškolci se polako kroz svoje obrazovanje informiraju o mirovinama i ulaze u kalkulacije što će se s njima događati u budućnosti. Studenti već naveliko uče o razlikama dobrovoljnog/obveznog mirovinskog fonda, kao i o razlikama između prvog, drugog i trećeg stupa i načinima na koje mirovinski fondovi ulažu i zarađuju novac za nas. Nakon što osoba stupi u poslovni odnos, ona već kreće u detaljnije izučavanje svih tržišnih opcija za ulaganje svoje štednje kako bi si osigurala mirovinu (odnosno veću mirovinu) u budućnosti. Za to nam služe mirovinski fondovi koji naš novac ulažu u obveznice, dionice i ostale vrijednosne papire kako bi „oplemenili“ našu mirovinu, a pritom dobili i svoj dio kolača u toj priči. Više o mirovinskom sustavu pročitajte u našem tekstu https://ekonomskabaza.hr/makro/mirovinski-sustav/. Nakon što povežemo ovaj cijeli uvod koji nas vodi od osnovne škole do zaposlenosti na tržištu rada, polako dolazimo i do MIREX indeksa. Zašto bi baš mene zanimalo kako stoji MIREX indeks i čemu on služi, saznajte u nastavku teksta.

O MIREX-u

MIREX je indeks koji prikazuje uspješnost obveznih mirovinskih fondova. Točnije, prikazuje vrijednost sljedećih mirovinskih fondova: Erste plavi, AZ, PBZ Croatia osiguranje i Raiffeisen OMF. Ovaj indeks pokazuje kako nabrojani obvezni mirovinski fondovi upravljaju našim novcem, odnosno ulaganjem tog novca i portfeljem u kojem drže taj novac. Točnije, obvezni mirovinski fondovi upravljaju novcem iz drugog stupa. Na koji način? Tako što poslodavac izdavaja 5% bruto 1 plaće (o tome što je bruto/neto plaća možete pročitati u našem tekstu: https://ekonomskabaza.hr/makro/brutoneto/) i uplaćuje u fond po vašem izboru. Tim novcem onda obvezni mirovinski fond ulaže u vrijednosne papire tj. fond prema vašem odabiru (A, B ili C) kako bi vam „oplemenili“ mirovinu tj. pokušali ju povećati (valja napomenuti da čim se zaposlite, automatski ste u B fondu. Vi to prema vašim preferencijama možete promijeniti u A ili C, ili ostati u B). Intuitivno možemo zaključiti da, ako je indeks viši nego je bio u prethodnom razdoblju, to znači da je ostvaren pozitivan prinos na ulaganje novca, što posljedično ima pozitivan utjecaj na našu mirovinu. Suprotna situacija, odnosno pad indeksa, znači da je došlo do smanjenja vrijednosti imovine. To može biti posljedica krivog odabira ulaganja i strategije (na primjer, uložili su u neko poduzeće čija je vrijednost na burzi jako pala) ili tržišnih oscilacija u krivom trenutku (sigurno vam na pamet odmah pada COVID-19 situacija, kao i situacija u Ukrajini i energetskom sektoru).

MIREX ima svoja tri „predstavnika“, odnosno tri fonda:

- MIREX A- nam predstavlja ulaganja u najrizičniju imovinu. Do 55% neto vrijednosti imovine, smije biti uloženo na dioničkom tržištu, što nam dovoljno govori o rizičnosti ovog fonda. Postulat kod MIREX-a A je veći rizik=veća nagrada i obrnuto. Fond A namijenjen je mlađim osiguranicima, a kada zbrojite vrijednosti sva četiri obvezna mirovinska fonda, dobijete MIREX A.

- MIREX B– predstavlja miks ulaganja između rizičnih dionica i manje rizičnih obveznica. Do 35% neto vrijednosti imovine, smije biti uloženo na dioničkom tržištu, te prema tome možemo zaključiti zašto je MIREX B manje rizičan od MIREX A fonda. Fond B namijenjen je osobama srednjih godina, te se isto zbraja između četiri obvezna mirovinska fonda.

- MIREX C– predstavlja najmanje rizična ulaganja, odnosno ulaganja samo u obveznice (ne smiju uopće ulagati u dionice, zato i jest najmanje rizičan) . Ona služi za stabilizaciju vaše mirovine (da vas osigura od ogromnog pada i najcrnjeg scenarija) i „sigurnog“ ulaska u mirovinu.

Idemo prikazati kolika je „veličina“ obveznih mirovinskih fondova, odnosno u kojem fondu je najviše novaca.

Grafikon 1. Prikaz „veličine“ obveznih mirovinskih fondova od 2020.-2022. godine

Izvor: HANFA

Kako vidimo na grafikonu, obvezni MF kategorije B je najveći i najjači, što znači da ima najviše korisnika u tom fondu. U fondu B se nalazi oko 120 milijardi kuna i on uglavnom raste iz godine u godinu. Neki sitni pad zabilježen je početkom 2020. godine i početkom 2022. godine. Fondovi A i C su na puno nižim razinama negoli B. Konkretno fond C je na razini oko 9 milijardi kuna, dok je fond A na 1,5 milijardi kuna. Možemo zaključiti da su Hrvati „ziheraši“ i da pušu i na hladno. Uz to, velik utjecaj na činjenicu da se većina mirovina nalazi u fondu B kategorije ima i to da fond kategorije B predstavlja automatski odabir za ljude koji počnu raditi. Odnosno, osoba koja počne raditi će automatski svoje uplate u drugi mirovinski stup uplaćivati u fond kategorije B osim ako sama ne zatraži prebacivanje u fond kategorije A ili fond kategorije C. S obzirom na to da velik broj ljudi ne zna koje su razlike u kategorijama ovih fondova, oni po automatizmu cijeli radni vijek ostaju u fondu kategorije B. Fond A, koji je najrizičniji, ima najmanje korisnika, iako se svakom godinom ta brojka povećava. Fond C je, sasvim logično, na višoj razini od fonda A, jer se ljudi koji su tik do mirovine odmah prebacuju u taj fond, a poznato je da imamo jako puno osoba u tim godinama.

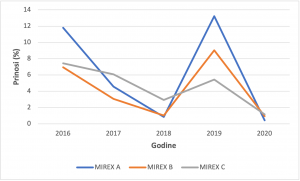

Sada kada smo vidjeli koliko korisnika, odnosno koliko novaca ima u svakom od fondova, idemo vidjeti kakve vrijednosti oni drže, odnosno kakve prinose donose svojim korisnicima.

Grafikon 2. Prikaz kretanja prinosa MIREX indeksa od 2016.-2020. godine

Izvor: HANFA

Pogledom na grafikon možemo primijetiti da MIREX A ima najveće prinose (sjetite se veći rizik=veća nagrada!). Iako je često na vrhu, ne znači da je fond otporan na pad. Znamo kako su dionice strašno rizične i volatilne, tako je jasno da ako je godina loša/krizna da će doći do pada prinosa u MIREX A fondu. 2018. godine je MIREX A imao najniže prinose, dok je dolaskom COVID-19 pandemije i „potonuća“ tržišta kapitala jako pogodilo MIREX A, gdje su prinosi bili najniži od svih tri fonda, odnosno oko 0,43%. MIREX C je u vidnom padu od 2016. godine, kada je imao prinose od 7,43%, dok je 2020. godine imao 1,15%. Iako su padu, oni su imali najviše prinose 2020. godine jer su MIREX A I MIREX B bili strašno pogođeni COVID-19 krizom i padom tržišta kapitala, dok MIREX C takvih problema u kriznim godinama nema, jer je jako siguran, i time doprinosi i jamči svojim korisnicima mirovinu. Prinosi MIREX B fonda su bili konstantno u padu od 2016. godine te je 2018. godine dotaklo „dno“, sa prinosom od 1,02%. Kroz 2019. godinu su se podigli na 9,04% prinosa, te su onda potaknuti snažnim tržišnim udarom i COVID-19 krizom pali na 0,94% prinosa.

Grafikon 3. Prikaz volatilnosti/kretanja MIREX-a B kroz 2021. godinu

Izvor: HANFA

Nakon što smo kroz sve grafikone do sada promatrali sva tri fonda htjeli smo vam pokazati koliko je svaki od indeksa volatilan kada se promatra zasebno i kroz jedan manji period (u našem primjeru uzeli smo jednu godinu, 2021.). MIREX B se mijenja svakog dana jer ovisi o tržištu, odnosno o cijeni svojih ulaganja (dionica i obveznica) na tržištu na taj određeni dan. Primjerice, jedan dan je na 250 bodova, a već drugi dan njegova vrijednost može biti 240 ako dođe do, primjerice, pada vrijednosti dionica u koje su sredstva uložena. Tako jednostavno funkcionira tržište. Svi bismo htjeli da imamo pravac koji ide kao raketa SpaceX prema gore, ali moramo vas razočarati da to ne postoji, pa čak ni u bajci. No, kada gledamo period od godine dana, možemo vidjeti da je MIREX B porastao za skoro 20-ak bodova, odnosno s 267 na 287 indeksnih bodova. Kako sada već znamo, fond B ima daleko najviše korisnika koji gledajući ovaj grafikon zadovoljno trljaju ruke.

SVIJETLA ILI TMURNA BUDUĆNOST?

Svi smo već svjesni problema mirovinskog sustava u RH, no ono što nam može dati kakvu-takvu nadu je jačanje mirovinskih fondova, kao i financijskog sustava koji pokušava nadomjestiti ubrzano starenje stanovništva i manjak mladih u državi. Nadam se da će, kada ću ovaj tekst čitati u dalekoj budućnosti 2067. godine, svi državljani imati sigurne i pristojne mirovine i da će stanje u državi biti, što se tiče demografije (ali i ekonomske situacije) puno pozitivnije. Držimo fige!

[…] je kretanja prinosa MIREX-a. O tome što je MIREX i detaljima vezanim uz njega, pisali smo u tekstu, pa vam savjetujemo da prije čitanja analize pročitate tekst kako biste lakše shvatili i pratili […]