Kada ste išli na maturalac u neku stranu zemlju i kada ste potrošili sav devizni novac koji su vam roditelji dali, na svom ste transakcijskom računu imali novac izražen u kunama koji ste štedjeli godinama za ovo maturalno putovanje. No, nalazili ste se u stranoj državi i niste mogli plaćati u kunama. Što sada? Podigli ste te novce s računa te ste otišli u mjenjačnicu u kojoj ste razmijenili svoje kune po određenom tečaju koji je odredila mjenjačnica (naravno da je taj tečaj u mjenjačnici tako postavljen kako bi vas više „zakinuli“ jer ste u nepogodnom položaju, novac vam treba odmah, a i vlasniku mjenjačnice je stalo do što većeg profita) te ste sada dobili svoje eure/krune/lire ili koju god valutu ovisno o državi u kojoj boravite. Odmah ste nakon toga otišli s ekipom na cugu i potrošili sve do zadnje novčanice te valute. A što se događa u pozadini, kako se određuje i što je to uopće tečaj? Kako središnja banka (HNB) utječe na tečaj i drži tečaj stabilnim, kako taj tečaj može utjecati na naše živote, a što su uopće valute saznati ćete u tekstu koji slijedi.

Što je tečaj?

Tečaj je cijena po kojoj mijenjate valutu koju posjedujete u onu valutu koju želite posjedovati. Primjerice, imate 100 eura te ih želite zamijeniti za kune. Kupovni tečaj (jer banka od vas kupuje devize) eura u odnosu na kunu prema HNB-u iznosi 7,54. Dakle, vi ćete za 100 eura dobiti 754 kune. Upravo ta brojka, 7,54, je tečaj. Drugim riječima, banka vama plaća (zato je riječ o cijeni) 7,54 kune za svaki euro koji posjedujete.

Tablica 1. Prikaz tečajne liste HNB-a

Izvor: HNB

Pogledom na tablicu 1. možete vidjeti kako izgleda jedna tečajna lista. Tečajna lista se ažurira svaki dan te se ona mijenja na dnevnoj razini. U tablici vidimo da imamo tri opcije:

- Kupovni za devize

- Srednji za devize

- Prodajni za devize

Koji je od ta tri relevantna za nas? Odgovor leži u potrebi. Ako mi želimo zamijeniti kune za eure tada gledamo tečaj u stupcu „prodajni za devize“ jer banka nama prodaje devize. Dakle, prodajni tečaj se odnosi na banku kao prodavatelja deviza, a ne na nas kao klijenta jer smo mi u toj situaciji kupac deviza. Ako želimo zamijeniti eure u kune tada gledamo stupac „kupovni za devize“ jer banka od nas kupuje devize, odnosno kupuje naše eure i plaća nam svojim kunama. Kada gledamo stupce lako se zbuniti jer gledamo na njih iz svoje perspektive („mi kupujemo pa je kupovni“), no samo ih trebate gledati iz perspektive banke i nema zabune. Srednji za devize se dobije na način da se zbroje kupovni i prodajni te se podijeli sa 2.

Ako pozorno promotrite tablicu 1. možete vidjeti da sve zemlje imaju pod stupcem „jedinica“ brojku 1, dok samo dvije zemlje imaju brojku 100 (Mađarska i Japan). Ako uzmemo primjer eura, on nam govori koliko 1 euro vrijedi izraženo u kunama. Ako ste se upravo vratili iz Japana, kupovni tečaj u tablici govori koliko ćete dobiti kuna za 100 jena, odnosno za koliko će kuna banka kupiti vaših 100 jena. Ako planirate put u Japan, prodajni tečaj komunicira po kojoj cijeni banka prodaje svojih 100 jena, odnosno koliko kuna treba dati za 100 jena.

Kupovni tečaj je uvijek niži od prodajnog tečaja. Banka će uvijek nama za jednu jedinicu strane valute dati manje kuna u odnosu na količinu kuna koju mi njoj moramo dati ako mi želimo kupiti jednu jedinicu strane valute. To je logično jer banka (ili mjenjačnica) ne bi imala razloga pružati usluge kupovanja i prodaje deviza da od toga ne ostvaruje prihode. Da su kupovni i prodajni tečaj jednaki, bankama i mjenjačnicama se ne to ne bi isplatilo jer od toga ne bi imale prihode već isključivo troškove.

Razlike između fiksnog i fluktuirajućeg (slobodno plivajućeg) tečaja

U svakom aspektu života nailazimo na nešto što je fiksno i na nešto što je fluktuirajuće (promjenjivo). Primjerice, imate firmu i želite uspoređivati fiksne troškove (na primjer trošak najamnine pod pretpostavkom da ste potpisali ugovor i svaki mjesec plaćate isti iznos najma) i fluktuirajuće troškove (troškovi roba) kako biste vidjeli što vam odnosi veći dio zarade. Tako i kod tečaja nailazimo na fiksni i fluktuirajući tečaj, pa idemo objasniti razliku.

Fiksni tečaj

Fiksni tečaj zamislite kao nešto što je stabilno i što se rijetko mijenja. Takav tečaj je „zavezan“ za drugi tečaj i njegova vrijednost se uvijek kreće otprilike oko iste vrijednosti, a središnja banka te zemlje koristi monetarnu politiku upravo da bi osigurala da je tečaj te zemlje stabilan. Primjer bi bio Danska kruna, čija je vrijednost fiksirana u odnosu na euro. Dogovoreno je da se tečaj može mijenjati +- 2,25%, ali iznad toga i ispod toga ne može. Na taj način država želi postići sigurnost i stabilnost kako ne bi došlo do urušavanja tečaja, a samim time i valute, što bi uzrokovalo turbulencije u kretanju uvoza i izvoza. Zašto su Danska i EU odredile stopu od +-2,25%? Imale su slobodu izabrati stopu oscilacije koju su htjeli, bilo to 5, 10 ili 15%. No, ako malo pažljivije razmislimo možemo uočiti „caku“. Zar bi stvarno netko htio tečaj koji je fiksan, a istovremeno se može tako drastično mijenjati i donijeti veliku potencijalnu nestabilnost za gospodarstvo? Naravno da ne, zato je cilj postavljen uvijek u što užem intervalu kako bi se ta stabilnost očuvala. Navedimo još da se slabljenje valute, odnosno porast tečaja u fiksnom režimu naziva devalvacija, dok se jačanje valute, odnosno smanjenje tečaja naziva revalvacija.

Grafikon 1. Prikaz fiksnog tečaja Danske krune na euro

Izvor: Eurostat

Fluktuirajući (slobodno plivajući) tečaj

Fluktuirajući tečaj je sve suprotno od fiksnog. Dakle, on se svakog dana mijenja ovisno o situaciji na tržištu (ponuda i potražnja), a središnja banka ne koristi monetarnu politiku da bi kontrolirala kretanje tečaja (o tome kako točno središnja banka može fiksirati tečaj bit će više govora u budućim tekstovima). Primjer zemlje koja ima fluktuirajući tečaj je SAD. Recimo, tečaj USD/EUR određen je na tržištu, a Fed (američka središnja banka) ne koristi alate monetarne politike da bi zadržala tečaj dolara u odnosu na euro na nekoj fiksnoj razini koju je odredila. Stoga bez problema može doći do jačanja dolara u odnosu na euro (situacija u kojoj treba dati manje dolara za 1 euro) ako dođe do porasta potražnje za dolarom i kupovina dolara. Na primjer, objava iznenađujuće visoke stope rasta američkog BDP-a često dovodi do vrlo laganog jačanja dolara u odnosu na euro. Zašto? Dobra gospodarska situacija potiče investitore da kupuju dionice američkih poduzeća, a oni da bi kupili te dionice prvo moraju kupiti dolare, što pak dovodi do jačanja dolara. Kako je tečaj fluktuirajući, američki Fed neće intervenirati nego dozvoljava i jačanje i slabljenje tečaja ovisno o kretanjima na tržištu.

A što s Hrvatskom? Hrvatska središnja banka, odnosno HNB (Hrvatska narodna banka) provodi politiku upravljanog fluktuirajućeg tečaja. Što to znači? Hrvatska kuna nije u potpunosti fiksirana uz euro i ne postoji određeni strogo definirani raspon kretanja tečaja koji HNB brani kao što je to slučaj kod Danske. Dakle, vrijednost kune i posljedično kretanje tečaja određuju se na tržištu ovisno o ponudi i potražnji za kunama. Na primjer, kuna ima tendenciju jačanja u turističkoj sezoni zbog toga što turisti dolaze s eurima te svoje eure žele zamijeniti za kune, odnosno kupuju kune i kuna posljedično jača, što znači da tečaj pada. Pad tečaja znači da sada treba dati manje kuna za jedan euro, što je u skladu s time da je kuna ojačala. Međutim, stabilnost tečaja kune u odnosu na euro je glavni praktični cilj koji ima HNB te on neće dozvoliti da tečaj padne s, recimo, 7,5 na 7,1 u vrlo kratkom roku, dok je pad tečaja ispod 7,0 praktički nezamisliv i HNB ga gotovo sigurno nikada ne bi dozvolio. Zato se takav tečaj naziva upravljano fluktuirajućim. On fluktuira u ovisnosti o kretanjima na tržištu, ali HNB upravlja tim fluktuacijama pa stoga naš tečaj uvelike ima karakter fiksnog tečaja.

Isto tako, spomenimo da se povećanje tečaja, odnosno slabljenje domaće valute u fluktuirajućem režimu naziva deprecijacija, dok se jačanje domaće valute, odnosno smanjenje tečaja naziva aprecijacija.

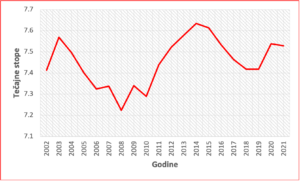

Grafikon 2. Prikaz tečaja između kune i eura od 2002.-2021. godine

Izvor: Eurostat

Nakon što smo objasnili razlike između tečajeva idemo vidjeti kako se kretala hrvatska kuna u odnosu na euro. Kada ste 2002. godine (upravo te godine je euro postala službena valuta) htjeli razmijeniti kune u eure to biste mogli napraviti po tečaju od 7,413 što znači da biste za jedan euro dobili 7,413 kuna. Prema grafikonu 2. vidimo da tečaj nije fiksan, odnosno da je teorija „zadovoljena“. Od 2003. godine dolazi do aprecijacije tečaja te on traje skroz do 2008. godine kada dolazi do najniže razine u povijesti, 7,22. Jačanje kune u odnosu na euro (pad tečaja) odgovara razdoblju jačanja hrvatskog gospodarstva i povijesno visokih stopa rasta BDP-a koje su ostvarene do recesije koja je nastupila 2009. Slabljenje kune u odnosu na euro (rast tečaja) odgovara razdoblju krize, koja je u Hrvatskoj trajala od 2009. sve do 2014., najdulje u cijeloj EU. Kako i sam HNB navodi na svojim stranicama da je tečaj kune prema euru stabilan jer su aktivni na deviznom tržištu to možemo iščitati i iz grafikona, gdje primjećujemo da nema „drastičnih“ oscilacija (osim u slučaju svjetske krize).

Kako promjene u tečaju utječu na nas?

Iako smo već dijelom dali odgovor u početku teksta, sada ćemo kroz primjer to objasniti. U gornjem dijelu teksta smo već objasnili da ako dođe do aprecijacije tečaja, to znači da ćemo dobiti manje eura u razmjeni. Recimo da je tečaj na jučerašnji dan bio 7,5 i da smo baš danas htjeli zamijeniti eure jer smo se vratili s puta iz Njemačke. Došli smo do mjenjačnice te smo vidjeli da je tečaj eura u odnosu na kunu 7,4 (kako smo u fluktuirajućem režimu možemo reći da je došlo do aprecijacije kune, što odgovara padu tečaja jer se tečaj smanjio za 0,1). Dakle, jučer bismo za 1000 eura dobili 7 500 kuna, dok smo danas za istih 1000 eura dobili 7 400 kuna, što je za 100 kuna manje te ćemo samim time imati 100 kuna manje za trošiti. Ovakav pad tečaja je povijesno gledano izuzetno velik i služi samo kao hipotetski primjer. Baš u svrhu sprječavanja ovakvih fluktuacija HNB koristi monetarnu politiku da bi držao tečaj stabilnim.

Malo o valuti

Valutu kao pojam znate svi i to nije sporno. Kuna je valuta, euro je valuta ili bilo koja država koja vam padne na pamet te novac koji koriste u toj državi je valuta. Drugom riječju, to je novac koji izdaje središnja banka bilo u papiru (gotovina), kovanicama (medeki, žetončići ili kako god ih već zovete) ili u elektroničkom obliku (novac na transakcijom računu, na primjer tekućem ili žiro). Valute se mogu koristiti i kao investicije, trgujući na Forex-u odnosno deviznom tržištu. Na primjer, ako mislite da će dolar ojačati u odnosu na kunu, ima smisla s kunama kupiti dolare. Nakon što dolar ojača (ako ste bili u pravu), kada ćete mijenjati dolare natrag u kune za 1 dolar ćete dobiti više kuna nego što ste morali dati u trenutku kad ste kupovali te dolare. Odnosno, zaradili ste na toj transakciji (koja je sigurno velikim dijelom bila i špekulacija).

Idemo napraviti pregled svih valuta koje su se koristile u Hrvatskoj. Krenimo od prve službene valute u Hrvatskoj, a riječ je o hrvatskom dinaru.

Hrvatski dinar (1991.-1994.)

Hrvatski dinar je uveden 1991. godine te je bio prva službena valuta u Hrvatskoj. Naslijedio je jugoslavenski dinar te je bio mijenjan u omjeru 1:1.

Hrvatska kuna (1994.- do danas (2023.?))

Tri godine kasnije, odnosno 1994. uvedena je hrvatska kuna. Prema HNB-u, naziv novčane jedinice kuna potječe od naziva za kunu zlaticu, životinju koja nastanjiva hrvatske šume, a čije je krzno u hrvatskim krajevima u prošlosti služilo kao sredstvo robne razmjene, tj. imalo je funkciju novca te su njoj u čast nazvali hrvatsku valutu. Sada kada smo vam otkrili kako se došlo do imena novčanica, red je i da vam otkrijemo kako je došlo do naziva za kovani novac. Odgovor opet leži u šumi. Kako se kuna nalazi u šumi, tako su mu tražili parnjaka u biljnom svijetu te su našli lipu (drvo). Kuna se danas koristi kao službena valuta Republike Hrvatske, no pitanje je do kada. Vrlo vjerojatan datum prema kojem se EU i HNB ravnaju je do siječnja 2023. godina, dakle 29 godina od uvođenja hrvatske kune.

Euro (2023.?)

Iako je ovo „nespretna“ tema za raspravu, ona je realnost. Prema ugovoru po kojem je Hrvatska ušla u EU 2013. godine, obveza je svake države (osim izuzeća Danske) prihvatiti euro kao svoju službenu valutu, ali tek nakon što država zadovolji kriterije konvergencije (poznati i kao kriteriji iz Maastrichta). Kako bi prihvatili Euro kao valutu potrebno je zadovoljiti pet kriterija uz ulazak u ERM 2 mehanizam. U ERM 2 mehanizmu potrebno je boraviti dvije godine, a Hrvatska je ERM 2 mehanizmu pristupila 2021. godine. Stoga prognoze HNB-a govore da hrvatska kuna ide u mirovinu u siječnju 2023. godine te će tada službena valuta postati euro.

Nema komentara