Kontrola krivulje prinosa ovaj je mjesec dobila posebnu medijsku pažnju radi Japana. Naime, Japan je odlučio da će prvi puta nakon rujna 2016. godine kada je uveo YCC (skračenica će se koristiti u daljnjem dijelu teksta) prestati s mjerom YCC-a, što je svakako bilo neočekivano.

Idemo se baciti na definiciju i osnovne karakteristike YCC-a.

Kontrola krivulje prinosa (YCC)

Prije negoli krenemo s opisom kontrole krivulje prinosa, moramo objasniti krivulju prinosa koja je temelj ove monetarne mjere. Krivulja prinosa prikazuje kretanje prinosa na državne vrijednosnice (obveznice) jednake kvalitete izdane od strane iste države kroz određeno vrijeme.

Grafikon 1. Primjer krivulje prinosa u teoriji

Izvor: Investopedia

Dakle, grafikon nam pokazuje da što je duže dospijeće državne vrijednosnice (obveznice), to će prinos biti veći, što je i logično. Zašto? Zato što budućnost nosi veći rizik (bilo od bankrota ili geopolitičkih nemira) pa je rizičnije posuditi nekome novac na duže vrijeme. Stoga će vam dužnik ponuditi veći prinos kao kompenzaciju što ste mu posudili taj novac na duže razdoblje, a vrijedii obratno. Bitno je napomenuti da je ovdje riječ o prinosima izraženim na godišnjoj razini koji su zbog toga međusobno usporedivi. Tako bi, hipotetski, kupovina jednogodišnje državne obveznice nosila godišnji prinos od 2%, dok bi kupovina desetogodišnje obveznice izdane od strane iste države možda nosila prinos od 3% godišnje, odnosno veći godišnji povrat od jednogodišnje obveznice sukladno većem riziku ulaganja na dulji vremenski rok.

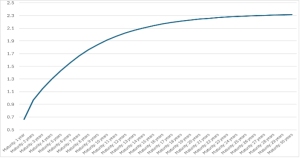

Grafikon 2. Krivulja prinosa u eurozoni u 2022. godini (primjer iz prakse)

Izvor: Eurostat

Evo kako trenutno izgleda krivulja prinosa u praksi (Eurozona), ista je kao i u teoriji. Ovo nije uvijek tako, primjerice u 2023. godini se dogodila inverzna krivulja prinosa (kada su dugoročni prinosi niži od kratkoročnih), no to će biti tema za drugi tekst.

Vratimo se na YCC. Kada se dogodi disrupcija na tržišu i kada dugoročne kamatne stope (na grafikonu prinosi s dospijećem od 10+ godina) krenu rasti, tada je u nekim slučajevima poželjno uvesti YCC kao lijek protiv širenja „zaraze“ na tržištu.

Stoga, kontrola krivulje prinosa je monetarni instrument kojim se, kao što i sama riječ kaže, kontroliraju dugoročne kamatne stope, čime se one sprječavaju od povećanja iznad granice koju odredi središnja banka. YCC se u pravilu koristi kada su kratkoročne kamatne stope (poput Federal funds ratea, ili glavnih operacija refinanciranja (MRO)) pri nuli, kao što je to bio slučaj u Japanu. A uvode se kako bi dodatno stimulirali ekonomiju, odnosno kada se kratkoročne kamatne stope ne mogu dodatno spustiti jer su već jednake nuli.

Zemlje koje su imale/koristile YCC su SAD (za vrijeme i nakon Drugog svjetskog rata), Australija te Japan, koji je tu mjeru aktivno koristio gotovo devet godina (od rujna 2016. do najave o prekidu u ožujku 2024.).

Što se točno želi postići s YCC-om te kako se on koristi?

Središnje banke s YCC-om žele ograničiti desni dio krivulje prinosa (dospijeće 10+ godina). Zašto je ovo bitno za gospodarstvo? Pojednostavljeno, na prinose na državne obveznice se može gledati kao na kamatnu stopu koju će država morati platiti ako se u budućnosti odluči zadužiti na istovjetan rok dospijeća. Recimo da središnja banka pomoću kontrole krivulje prinosa ograniči prinos na desetogodišnju državnu obveznicu na 2% i ne dozvoljava mu porast iznad te razine. Prinos na desetogodišnju državnu obveznicu od 2% znači da će investitor u postojeću, u prošlosti izdanu državnu obveznicu koja dospijeva za 10 godina ostvariti prinos (kamatnu stopu) od 2% godišnje. No, ono što je bitno je i da će se država kada se u budućnosti bude zaduživala na rok od 10 godina također moći zadužiti po sličnoj kamatnoj stopi, upravo tih 2%. Zašto? Ako kupovina postojeće državne obveznice koja dospijeva za 10 godina i prodaje se na tržištu nudi prinos (kamatnu stopu) od 2% i ne više od toga, tada je logično i da će država kada se nanovo zaduži na 10 godina također moći posuditi novac po kamatnoj stopi od 2%. Drugim riječima, kontrola krivulje prinosa zapravo znači kontrolu cijene zaduživanja države.

No, tu priča ne staje. Prinosi na državne obveznice služe i kao referentna točka (engl. benchmark)za kamatne stope po kojima se zadužuju poduzeća i stanovništvo. Stoga tom mjerom zapravo središnje banke žele omogućiti poduzećima te stanovništvu da jeftinije uzimaju kredite (primjerice za kupnju strojeva ili tehnologije, odnosno stambenih kredita) kako bi gurala ekonomiju prema gore. Primjerice, da središnja banka ne poduzme mjeru YCC-a, tada bi ona riskirala povećanje prinosa na dugoročne državne obveznice, ali i posljedično povećanje dugoročnih kamatnih stopa poduzećima i stanovništvu, što bi obeshrabrilo poduzeća i stanovništvo da uzimaju kredite te bi onda to guralo ekonomiju prema dolje. Pitajte se biste li vi uzeli stambeni kredit na koji kamatna stopa 6%, ili primjerice 3%, što je za vas bolje te što će vas stimulirati da uzmete taj kredit? Naravno, niža kamatna stopa.

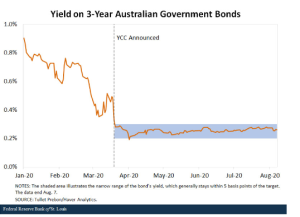

Slika 1. Primjer YCC-a u Australiji

Izvor: FED St. Louis

Kao što možete vidjeti na slici, Australija je odlično iskontrolirala prinose na obveznice, a što se onda prelijeva na dugoročne kamatne stope. Naime, prije pokretanja programa YCC-a prinosi su bili u rasponu od 0,3-0,9%, dok su u trenutku pokretanja YCC-a prinosi počeli padati te su se zadržali u rasponu koji je propisala Australska središnja banka (RBA), što je i cilj YCC-a.

Kako središnje banke provode YCC?

Tako što kupuju puno državnih vrijednosnica (obveznica) sve dok krivulja dugoročnih prinosa ne dosegne razinu koji su oni zacrtali da žele (kao na slici Australskih prinosa), te ju onda održavaju na toj razini. Odnosno, središnje banke kupuju državne obveznice, što im povećava cijenu (veća potražnja povećava cijenu) i dovodi do pada prinosa. Odnos između cijene obveznica i prinosa na obveznice zaslužuje zaseban tekst, a ovdje samo konstatiramo da veće kupovine obveznica povećavaju njihovu cijenu i smanjuju prinose. Kupovine obveznica središnje banke plaćaju novokreiranim (elektroničkim) novcem koji se još zove i rezerve.

U drugom tekstu ćemo napraviti studiju slučaja s Japanom, odnosno objasnit ćemo zašto se Japan odlučio na YCC, i kako su kontrolirali svoju krivulju prinosa.

Nema komentara